您的位置: 首页 > 最新资讯 > 谁来补上中国光伏产业的最后一块短板? POE/EVA如何抢赛道? >

“碳中和”的全球共识下,光伏已经成为最“热门”的赛道,甚至有机构预测,光伏行业的市场空间有望在未来十年迎来十倍上涨。尤其随着技术成熟,光伏的度电成本已经从十年前的2.47元/度下降至0.37元/度,降幅高达85%,全面进入光伏“平价时代”。

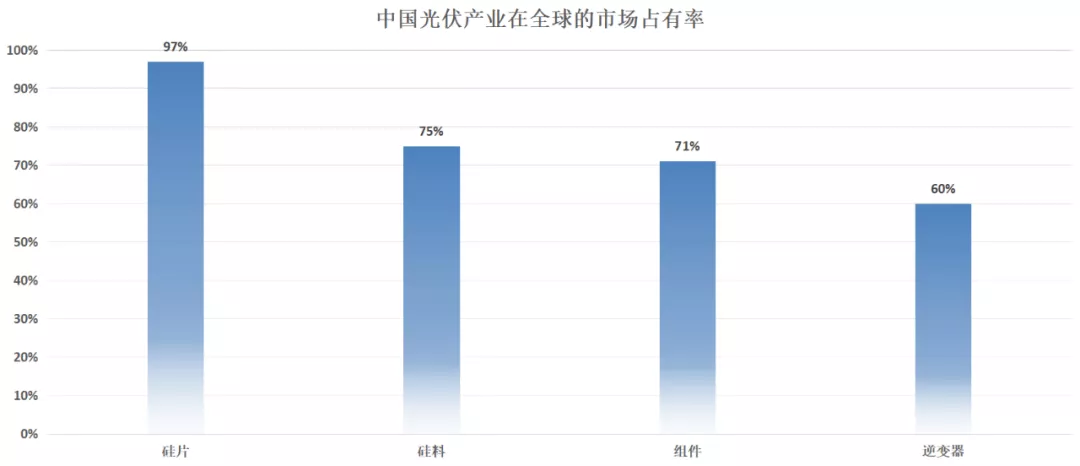

目前整个光伏产业链产品的核心产能几乎都来自于中国:硅片占全球97%的产量、硅料占全球75%的产量、组件占全球71%的产量、逆变器占全球60%的产量。

光伏胶膜原材料这一环节却只能依靠海外进口,短时间内依然无法完成全面自主替代。如何化解可能出现的“卡脖子”断供呢?

01 决定性的4.25%

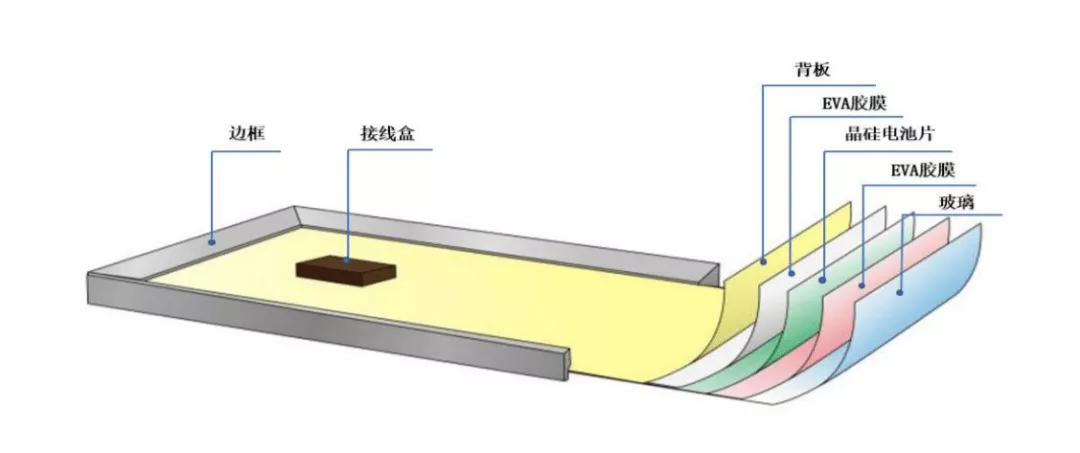

一套交付给电站的完整光伏组件包括:焊带、光伏玻璃、电池片、胶膜、背板五部分。其中,电池片和光伏玻璃是成本占比较高的部分。

光伏胶膜是组件中的一环,约占光伏产业链条总成本的5%,而在光伏胶膜中,核心原材料占比约85%,因此光伏胶膜原材料的占比约为总成本的4.25%,直接决定光伏组件产品质量、寿命的关键性因素。

02 一次正在进行的技术迭代

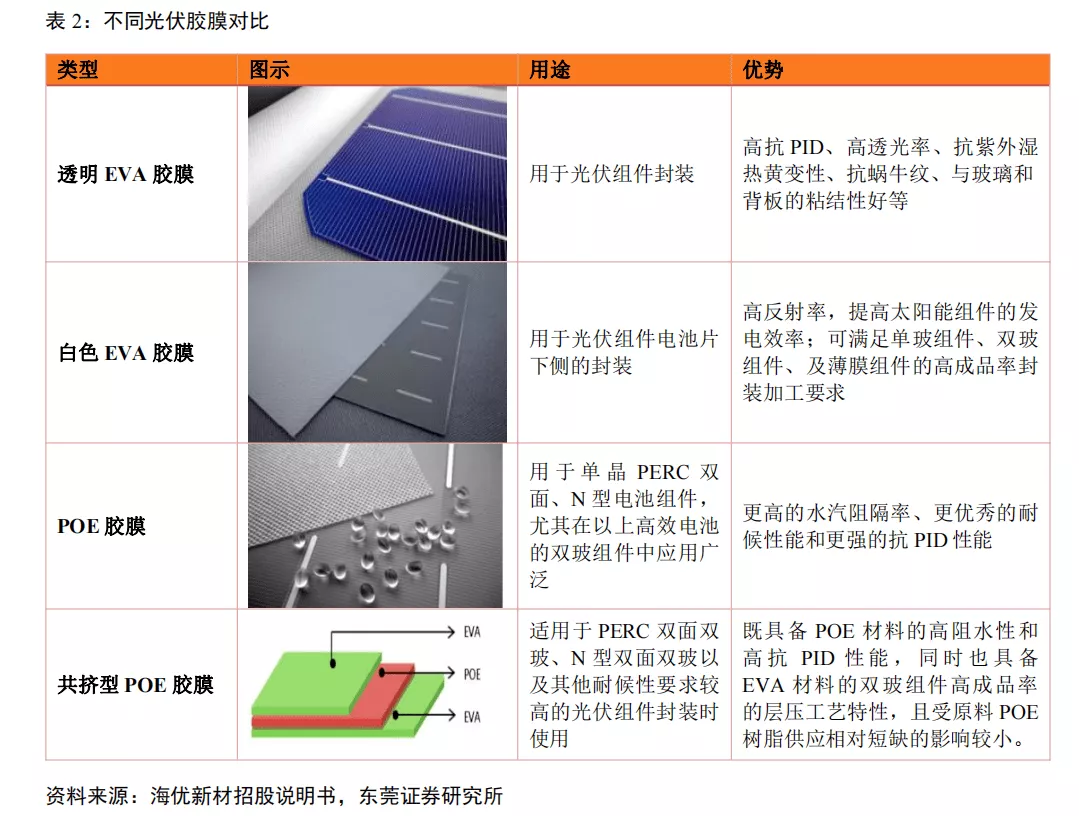

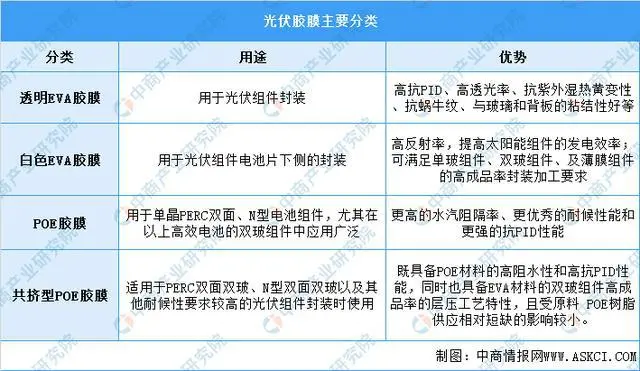

主流胶膜原材料共有EVA树脂和POE树脂两大类。根据具体的性能差异,又可分为透明EVA胶膜、白色EVA胶膜、POE胶膜和共挤POE胶膜四大类。

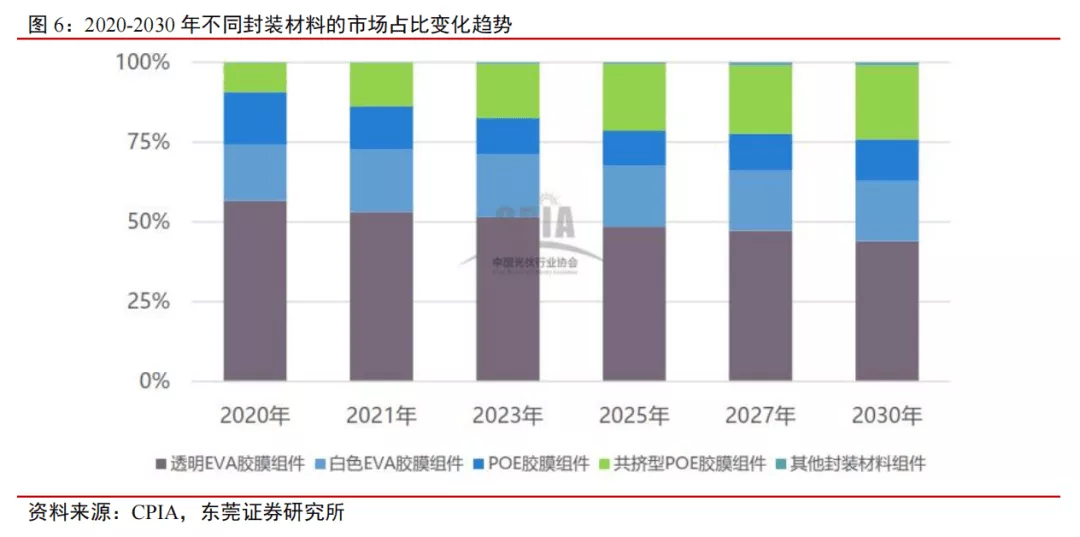

截止目前,EVA材料是主流的材料路线,其中又以技术最为成熟的透明EVA胶膜为主。据CPIA数据,2020年透明EVA胶膜的市场占有率达到56.7%,而POE胶膜和共挤POE胶膜合计占比约为25%。

随着时间的推移,EVA材料的占比将持续降低,取而代之的是共挤POE胶膜市场占有率的持续提升。2030年,共挤POE胶膜市场占有率有望达到25%,极有可能成为下一代主流的胶膜技术。

具体来看,EVA树脂性能优良、价格便宜,是当下最最主流的胶膜原材料。在组件技术发展过程中,通过增加电池片下层胶膜反射率的方式,让更多的阳光射到电池片上,因此行业中衍生出白色EVA胶膜。

相关数据显示,将双玻组件中下层的透明 EVA 胶膜更换成白色EVA胶膜,可以让每块组件功率增益达7-10瓦,具备显著的增益效果。

尽管EVA胶膜已经能够满足光伏组件的特性,但却很容易发生PID现象,存在发电效率下降的可能。PID现象是由美国SunPower公司于2005年提出的,指光伏组件市场时间工作所产生的钝化效应,导致组件性能大幅衰减。

由于组件直接暴露在室外,经历长时间的岁月侵蚀,组件边缘部分很容易有水汽进入,EVA材料在遭遇水解后会生产醋酸,与光伏玻璃中的Na发生反应,从而腐蚀电池栅线,导致串联电阻的升高,组件性能大幅衰减。

为了解决PID现象,POE胶膜应运而生,目前渗透率正在逐渐提升。与EVA胶膜相比,POE胶膜具有更高的水汽阻隔率、更优秀的耐候性能和更强的抗 PID性能,能够有效的提升组件的使用时长。

然而,POE却是非极性材料,助剂析出严重,在生产效率、保存时间和使用便捷性上都要明显弱于EVA材料,因此在使用过程中依然存在很多技术问题。

现实之中,往往采用多层共挤POE胶膜的方案来解决这个问题。共挤POE胶膜通过共挤工艺将POE树脂与EVA树脂挤出制造,保留POE的抗PID性和阻水性优势,同时也具备 EVA 材料的良好工艺匹配特性。

从目前来看,共挤POE胶膜是最优的解决方案,但却由于现阶段缺乏规模效应,因此成本较高。共挤POE胶膜被行业一致认为是未来光伏胶膜的下一代主流技术路线。

03 谁来补上最后一块

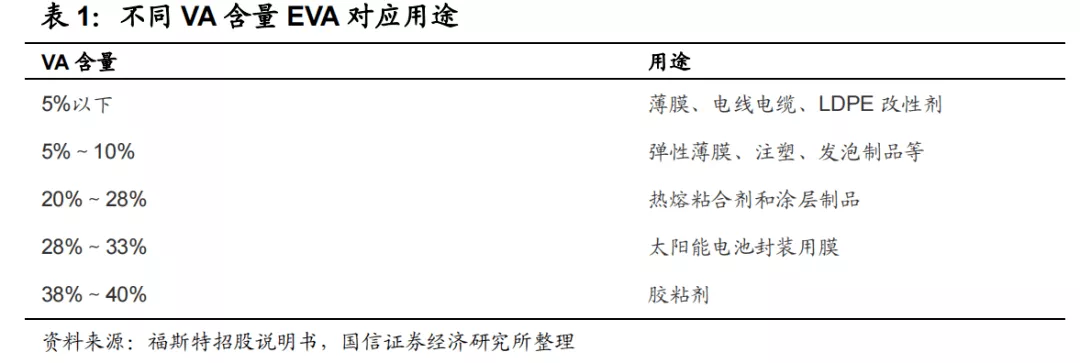

材料中VA含量直接影响胶膜的粘结强度,VA含量越低,产品特性就越接近低密度高压聚乙烯(LDPE);VA含量越高,产品特性就越接近橡胶。光伏级EVA材料需要具备28%-33%的VA含量。

除VA含量外,光伏级EVA材料还需要具备较高的熔融指数(MI),MI指的是树脂融化后的流动性大小。一般而言,普通光伏级EVA需要保证MI高于25%,白色EVA材料的MI范围为6%-15%。

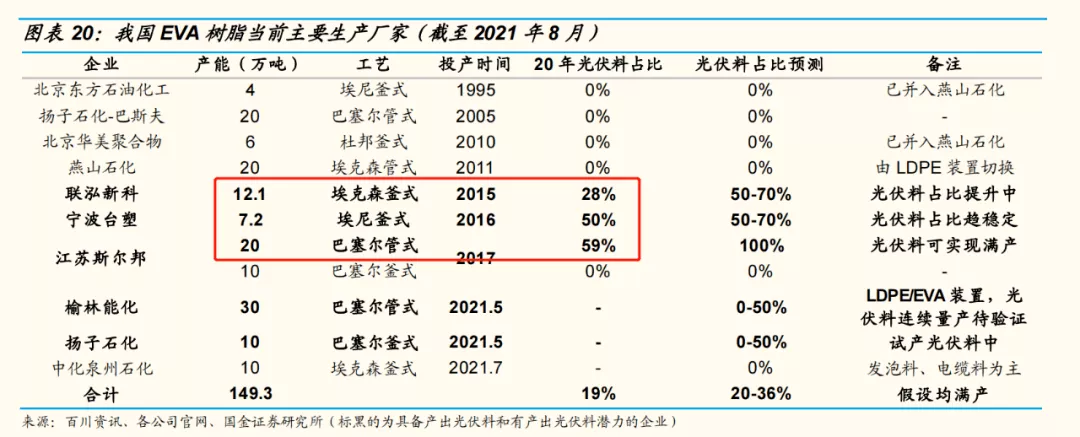

由此可见,光伏级EVA一种较为高端的产品,并非所有EVA材料都能应用于光伏产业。我国的EVA发展本来就起步较晚,再加上特殊的系数需求,导致目前我国70%的光伏级EVA依然依赖于进口。

纵观所有具备EVA产能的国内企业,能够生产光伏级EVA的也只有斯尔邦、联泓新科和宁波台塑三家。榆林能化、扬子石化、中化泉州石化均在2021年5-7月投产EVA材料,但暂未具备生产光伏级EVA的能力。

由于光伏级EVA对于产生工艺要求较高,因此扩产周期缓慢,想要完全达到满产状态,可能需要花费5年左右的时间。

光伏胶膜供应商的客户粘性较高,所有光伏组件产品的出口均需要获得当地的产品认证,如美国的UL认证、欧盟的TUV认证等。因此光伏胶膜原材料的替代需要一定的认证周期,很难在短时间内迅速完成自主替代。

我国光伏级EVA的突破口主要在于斯尔邦、联泓新科和宁波台塑三家身上。

联泓新科是第一家完成上市的光伏级EVA厂商,具备中科院背景。公司业务横跨光伏EVA、锂电薄膜材料、生物可降解材料,有望成为新材料领域的平台型企业。2020年公司EVA产品的产量为13.13万吨,EVA装置生产光伏胶膜料占比通常可达装置总产能的30%-50%。日前,联泓新科宣布完成EVA装置扩能改造,将增加光伏级EVA材料1.8万吨/年,预计于2022年一季度末建成投产。

斯尔邦目前拥有30万吨EVA产能,产能利用率长期在 100%以上,其中可全部用于生产光伏料的有20万吨。

从技术角度分析,斯尔邦是全国光伏级EVA制备技术最成熟的公司,其对于巴塞尔管式的技术已经掌握的炉火纯青,预计可实现100%生产光伏级EVA材料,而其他公司的光伏级EVA出产率仅为50%左右。

另外一家公司,宁波台塑暂时没有上市计划。

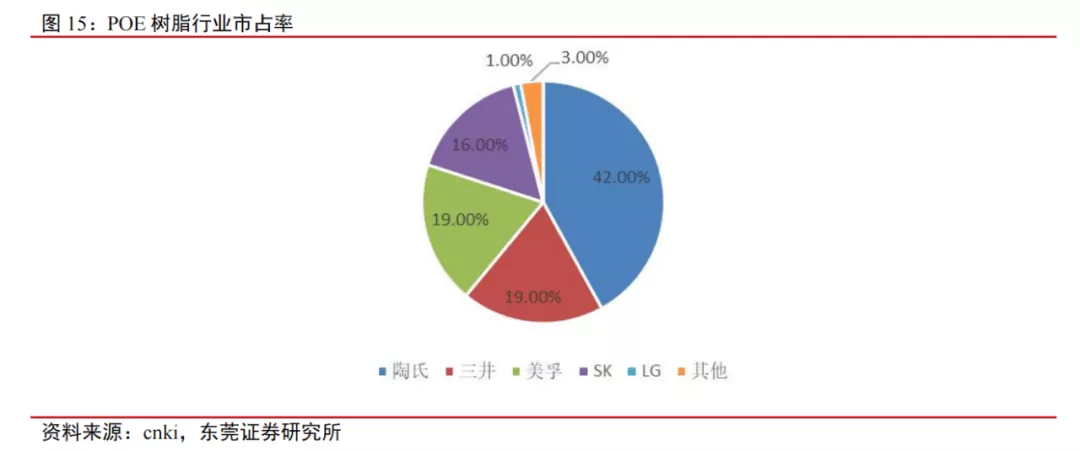

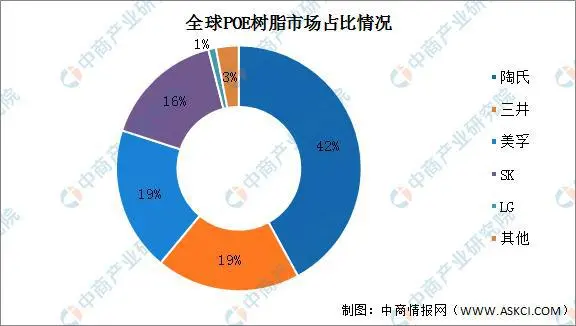

光伏行业内,POE材料正在不断渗透EVA材料的市场份额,但POE树脂的生产却被海外企业严密封锁,我国尚没有任何一家公司能够生产光伏级POE材料。

目前,陶氏化学以42%的市场份额,成为全球排名第一的POE树脂龙头公司,三井化学、美孚公司均以19%的份额分列二三位。

尽管尚未有国内公司实现POE树脂的量产,但以万华化学为首的一批民族化工企业依然在努力寻求技术上的突破。最新资料显示,万华化学的POE项目已经到了中试阶段,有望在2025年实现规模化量产。

同时,中国石化、惠生石化、京博石化也均有针对POE的布局,光伏级POE材料有望在这些公司中产生。

光伏制造业,从上游到下游主要包括硅料、硅片、电池片、组件四大主件,以及玻璃、银浆、金刚线等辅材。自2020年9月中国宣布“碳达峰碳中和”目标以来,光伏发电行业的前景大振,光伏制造业也随之被看好。光伏制造行业有40家样本公司。基准期总营收1643亿元,总营业利润157亿元。与基准期相比,当期总营收上升了99.2%,总营业利润上升了193.4%,两者均值为146%。

光伏胶膜主要用于光伏组件的封装环节,是光伏组件的关键材料。光伏封装胶膜需要保证太阳能组件有25年使用寿命,是光伏行业不可或缺的核心辅材,其需求不受光伏电池技术路线变迁的影响

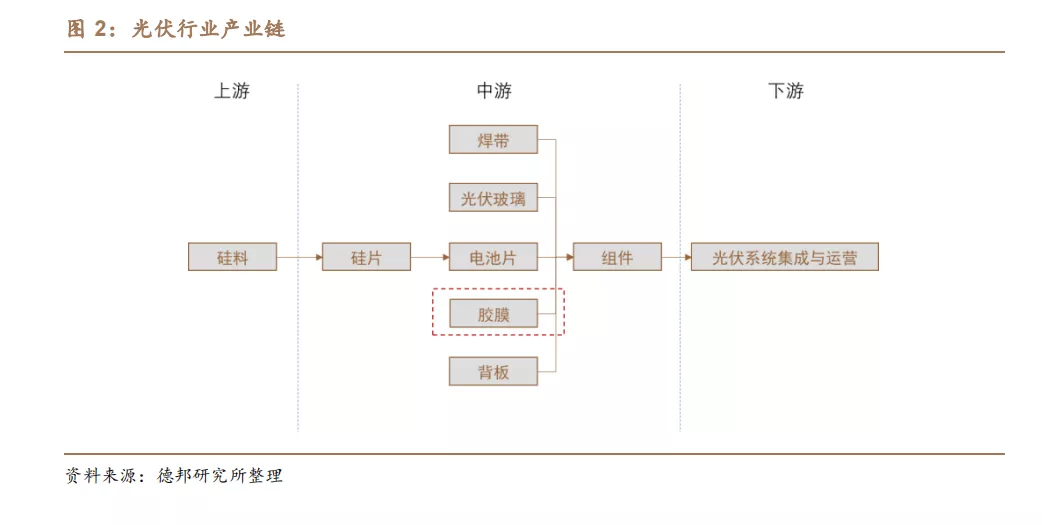

一、产业链

光伏胶膜是光伏组件的关键材料,上游以EVA树脂、POE树脂为主要原料,添加合适的交联剂、抗老化助剂等;中游包括EVA胶膜、POE胶膜、EPE胶膜、PDMS/Silicon胶膜、PVB胶膜、TPU胶膜等;下游为光伏组件。

二、上游分析

1、EVA树脂

(1)产量

近几年,我国EVA树脂行业产量整体呈现快速增长态势,从2016年的43.06万吨增长到了2019年的73.53万吨,年均复合增长率达19.53%。预计2023年我国EVA树脂产量为81万吨。

(2)市场规模

近几年,我国EVA树脂行业需求量快速增长。市场规模由2016年131.33亿元增长至2019年我国EVA树脂行业市场规模200.53亿元,年均复合增长率达15.15%,预计2022年将达202.5亿元。

(3)主要生产厂商

2、POE树脂

(1)工艺流程

POE材料有耐候性、耐紫外性以及耐热、耐低温性能的优势,是主流光伏胶膜材料之一。POE树脂与各种改性助剂均匀搅拌成混合料,经流延挤出成熔融态胶膜,再经过一系列商业化加工以后形成POE胶膜,后续再应用于组件的封装,最后成为POE胶膜。

(2)企业市占率

由于POE树脂生产技术的准入壁垒高,国外拥有POE树脂生产技术的石化公司对生产所需的催化剂进行了专利保护,且严密封锁了生产POE树脂重要原料的高碳烯烃的生产工艺技术。目前国内还没有能够生产POE树脂的厂商,国内POE树脂完全依赖进口。

全球主要生产商有陶氏化学公司、埃克森美孚公司、北欧化工有限公司、三井化学公司、韩国LG集团、韩国SK集团和沙特基础工业公司,占整体市场的97%,市场集中度高。

三、中游分析

目前,市场上封装材料主要有透明EVA胶膜、白色EVA胶膜、聚烯烃(POE)胶膜、共挤型聚烯烃POE(EVA-POE-EVA)胶膜与其他封装胶膜(包括PDMS/Silicon胶膜、PVB胶膜、TPU胶膜)等。

1、光伏胶膜企业占比情况

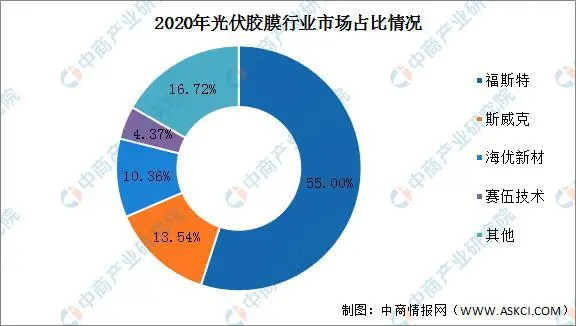

目前,光伏胶膜行业市占率前四的公司分别为福斯特、斯威克、海优新材、赛伍技术,市占率分别为55%、13.54%、10.36%及4.37%。我国光伏胶膜厂商现已成为全球光伏胶膜市场的主导力量,欧美日韩企业逐渐淡出市场,光伏胶膜全球销量前三的企业为福斯特、斯威克和海优新材。

2、国内主要企业光伏胶膜产能等情况

2020年受到疫情的影响,我国光伏产业仍凭借全产业链的市场竞争力和坚强的韧性,保持了相对稳定的发展态势。由于产能不足,导致市场光伏胶膜的供应缺口巨大,同时核心原材料光伏树脂的价格也由于市场需求提升而不断上涨,供求关系和原材料成本的变化导致公司的产品价格持续上涨。

3、光伏胶膜产能预测

截止至2020年底,胶膜行业总产能约为19.2亿平方米。光伏进入平价时代后需求快速增长,胶膜环节由于单位投资成本低,2020年各胶膜厂商均制定了较多扩产计划,预计2023年胶膜产能将达到51.4亿平方米。

四、下游分析

1、光伏组件产量

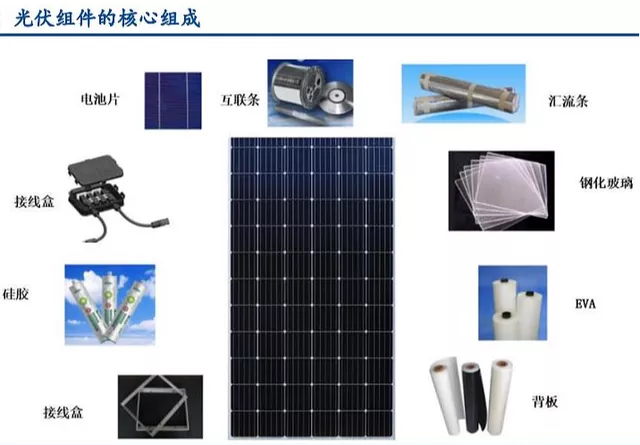

光伏组件是最小有效发电单位。光伏电池片单片发电量有限,需经串联和封装为组件,才能作为电源使用,因此光伏组件是可以单独提供直流电输出的最小的不可分割的太阳电池装置。光伏组件主要包括电池片、互联条、汇流条、钢化玻璃、EVA、背板、铝合金、硅胶、接线盒等九大核心组成部分。数据显示,2020年我国光伏组件产量达到125GW,同比增长达26.4%。预计2022年我国光伏组件产量可达145GW。

2、重点企业分析

下图为全球范围十大光伏组件出货商汇总一览表:

免责声明:部分资料来源于网络,转载的目的在于传递更多信息及分享,并不意味着赞同其观点或证实其真实性,也不构成其他建议。仅供交流,不为其版权负责。如涉版权,请联系我们及时修改或删除。