您的位置: 首页 > 最新资讯 > 双箭齐发,这一赛道破局者出现! >

7月10日,斯尔邦石化官网发布了江苏虹景新材料有限公司10万吨/年聚烯烃弹性体(POE)项目环境影响评价第一次公示公告,面向社会各界对项目建设内容提出建议和意见。

6月27日,东方盛虹通过投资者互动平台表示,EVA(乙烯-醋酸乙烯共聚物)目前及未来几年仍将是光伏组件封装的主要材料,公司将在光伏级EVA和POE完全自主生产的基础上,打造成为世界级光伏胶膜原料企业。

光伏胶膜主要用于光伏组件封装,起到粘接作用并提供组件结构支撑,对电池片有保护和增效作用。东方盛虹年报显示,公司旗下的斯尔邦石化是目前全国唯一同时具备光伏级EVA和POE自主生产技术的企业。

POE粒子作为光伏行业的组件材料之一,约占光伏组件成本的4%~8%,尽管占比并不是很大,但是重要程度相当高,直接影响光伏组件的质量及使用寿命。

最早的POE产品是美国陶氏公司在1993年生产成功的Engage系列,后来又对其生产工艺进行了优化。2021年,全球POE产能上限为271万吨/年(同一套装置可切换生产POE、POP及其他产品),产量约100万吨,主要生产企业包括美国陶氏公司、埃克森美孚、日本三井化学(Mitsui Elastomers)、韩国LG 化学、韩国SSNC(SABIC SK Nexlene Company、SK与SABIC联营公司)、北欧化工(Borealis Plastomers)等。前3家生产商陶氏公司、埃克森美孚和三井化学的产能合计占全球产能的77%。

从生产区域来看,陶氏公司、埃克森美孚、三井化学均将POE工厂放在新加坡、泰国等东南亚国家,主要目标市场瞄准中国大陆。

据民生证券预计,2023年全球光伏装机量将超过350GW,同比增速超过40%,预计2025年,光伏胶膜的市场需求量将超过60亿元。面对如此庞大的需求市场,之前我国对POE胶膜的需求几乎都是依靠进口来满足,生产厂商都是海外厂商,例如陶氏化学、LG、三井等。

由于催化剂的技术壁垒、聚合工艺的缺失、原料α-烯烃供应有限,国内POE生产长期处于空白状态,消费全部依赖进口。

不过,对于这个曾经100%依赖进口的POE粒子材料,目前国内已经出现了破局者:2022年9月26日,东方盛虹子公司斯尔邦石化800吨/年POE粒子中试装置项目一次性开车成功,产出合格产品。

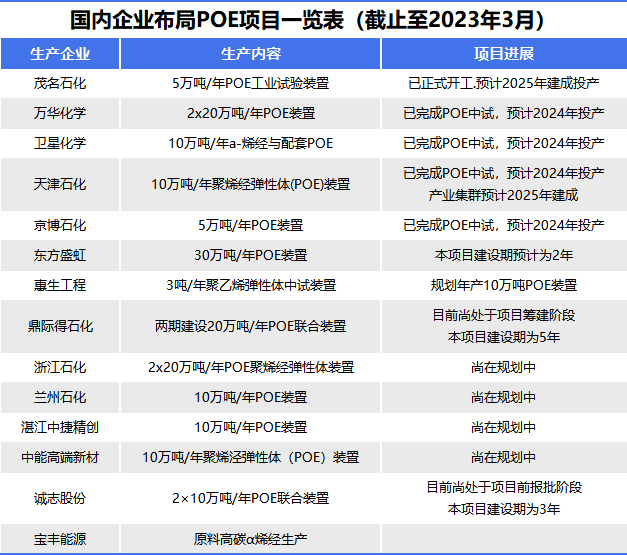

为了打破国外垄断,中石化北京化工研究院、浙江大学和万华化学等纷纷开展技术攻关。随着国内技术的不断突破,POE发展将很快进入产业化通道。目前,国内POE在建/拟建项目共8个,总产能130万吨/年,预计2025年前投产70万吨/年。现有在建项目中,进展最快的两个为惠生集团10万吨/年和万华化学一期20万吨/年项目。惠生集团POE中试装置在2020年建成,并且顺利开车,预计在2023年建成投产10万吨/年的装置;万华化学自主知识产权的POE产品在2021年9月完成中试,预计2024年投产一期20万吨/年,2025年投产二期20万吨/年项目。茂名石化1000吨/年POE中试装置于2022年9月一次开车成功,产出合格产品,该装置采用中国石化北京化工研究院自主开发的烯烃溶液聚合技术。东方盛虹江苏斯尔邦投资建设的800吨/年POE中试装置于2022年9月开车成功,产出合格产品,POE工艺包采用加拿大Wallkan公司溶液聚合工艺,POE总体规划产能为50万吨/年,将分期建设。

截至目前,国内已经有多家企业开始布局POE项目,面对国内巨大的市场需求,这条新赛道的前景可谓是清晰可见。截至2022年12月,国内拟在建POE产能达到210万吨。

目前国内POE完全依赖进口,处于严重供不应求的局面,市场前景看好。未来5年,在光伏、汽车两大领域的驱动下,POE需求量仍将保持高速增长(CAGR为17%)。

由于POE技术难度大、投资高,通常由大型石化企业投入研发及生产。目前国内相关单位已成功完成POE中试试验,并有多家企业在建或规划建设产业化项目,这些项目均有自主研发技术或合作方技术。国内POE大规模生产即将取得突破,但前期产品在牌号系列化、性能等方面与国外产品相比仍存在较大差距。预计短期内国产POE完全替代进口存在较大难度,2025年仍将保持较大规模的进口量,国内POE需求的60%将被满足。

因此,建议国内将有生产技术的企业,可以进入该行业,提前布局和占领市场,以获取主动权和更大的经济效益。

免责声明:部分资料来源于网络,转载的目的在于传递更多信息及分享,并不意味着赞同其观点或证实其真实性,也不构成其他建议。仅供交流,不为其版权负责。如涉版权,请联系我们及时修改或删除。